Diminuer mes mensualités jusqu'à -60%

Financer mes projets grâce au rachat de crédit

Quand la LOA veut conquérir l’immobilier

Actualités immobilier |

Actualités immobilier | - Jeudi 14 Mars 2019 |

- Mathieu Dubuffet

La location avec option d’achat s’attaque au marché de l’immobilier. A l’instar d’une auto, il est possible d’acheter un logement en leasing.

Le leasing plaît aux Français

L.O.A, dans le secteur de l’automobile, les concessionnaires n’ont que ces trois lettres à la bouche. En effet, la Location avec Option d’Achat grignote de plus en plus les parts en matière de financement auto. Il faut dire qu’en apparence, cette solution mise sur la simplicité. Avec un contrat en leasing (le nom anglais), un conducteur verse des loyers et peut rouler dans un véhicule neuf. Selon la prestation prévue, l’entretien du véhicule peut être inclus. A l’issue du délai, l’emprunteur peut soit lever l’option et devenir propriétaire ou souscrire un nouveau contrat de LOA. En réalité, il s’agit bel et bien d’un prêt à la consommation mais le vocabulaire laisse penser que cela n’est pas le cas. Louer pour utiliser un bien sans l’acquérir, voilà en résumé l’esprit de la LOA.

Ces dernières années, ce mode de financement ne s’est pas cantonné au marché auto, bien au contraire… Car pour s’équiper en électroménager, il est désormais possible d’avoir recours au leasing. De même pour le matériel high-tech. Ce type d’offre est parfois inclus dans les abonnements des opérateurs téléphoniques. Pour profiter d’un smartphone dernier cri, certaines marques n’hésitent pas à proposer de la location avec option d’achat. A l’issue du contrat, l’appareil doit être restitué ou son achat confirmé avec une levée d’option. Là encore, il s’agit d’une forme de crédit. Qui plus le coût total de la LOA est généralement plus élevé que le prix initial du bien.

Acheter une maison en LOA

La LOA s’attaque désormais au marché de l’immobilier. Dans ce cas de figure, le quasi-acheteur paie des loyers au vendeur. Une fois la durée du contrat expirée, l’acheteur peut lever l’option. Les montants déjà versés seront alors déduit du prix d’achat final. En revanche, par rapport à une LOA pour auto, si l’option n’est pas levée, « l’emprunteur » devrait verser des frais de pénalités si le bien est dégradé.

Dans l’Hexagone, une start-up vient de se lancer sur ce secteur. Elle entend démocratiser ce segment et surtout se faire connaitre auprès des acheteurs particuliers. Pour les vendeurs, le recours à cette location s’effectue sans frais. Seuls les professionnels qui souhaitent accéder aux réseaux d’annonces devront verser une commission au site.

La LOA immobilière va-t-elle plaire aux Français ? La pratique existe depuis une trentaine d’années mais les transactions ne se comptent qu’en centaines annuelles. Cette nouvelle forme d’achat peut donc s’adresser aux personnes qui ont des difficultés à accéder au crédit immobilier classique. Mais avec les taux bas, les conditions d’octroi des prêts se sont bien assouplies récemment. Le marché français est-il donc prêt ? Réponse dans les années à venir.

Partager

À propos de Mathieu Dubuffet

Grâce à son parcours bancaire, Mathieu maîtrise la thématique de la finance. La précision et la rigueur factuelle sont au cœur de ses rédactions.

Articles connexes

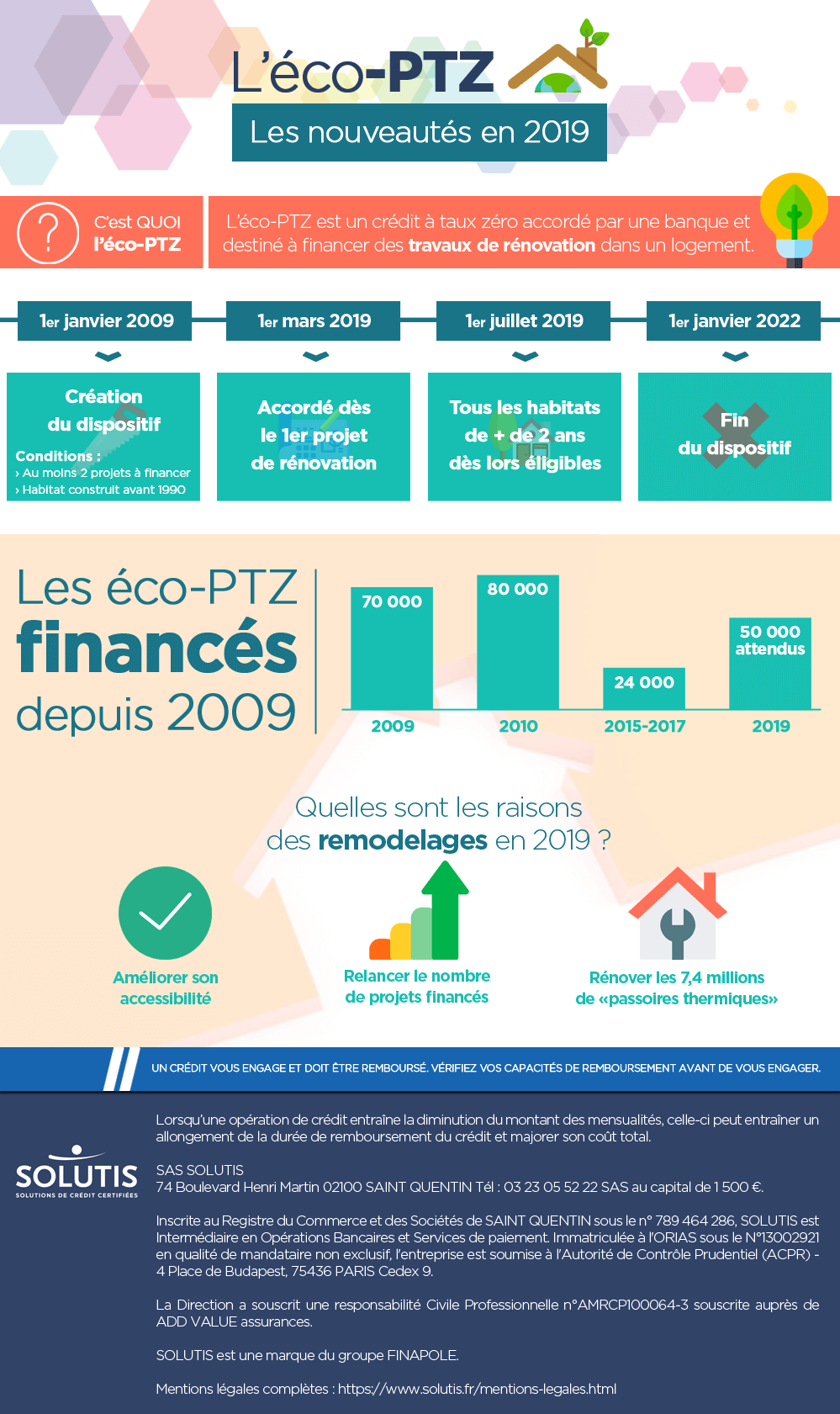

Infographie : les nouveautés de l’éco-PTZ en 2019

Après une reconduction confirmée jusqu’en 2021, l’éco-PTZ connaît une année charnière en 2019 o&u...

Lire plus

Vers la fin de la domiciliation bancaire obligatoire ?

Les députés pourraient revenir sur la domiciliation bancaire des revenus obligatoire lors d’un crédit immobilier. Favoriser...

Lire plus