Diminuer mes mensualités jusqu'à -60%

Financer mes projets grâce au rachat de crédit

Assurance emprunteur : vers une augmentation des mensualités ?

Actualités assurance |

Actualités assurance | - Vendredi 21 Sept 2018 |

- Gueladjo Toure

Le ministère des Finances envisage de taxer l’ensemble des garanties d’un contrat d’assurance de prêt. Les mensualités des nouveaux contrats devraient augmenter en conséquence.

Elargissement de l’assiette des taxes des assurances de prêt

Depuis le 1er janvier dernier, les emprunteurs immobiliers profitent d’une nouvelle mesure : la résiliation annuelle de leur assurance. Cette évolution législative donne droit à chaque emprunteur de réviser son contrat d’assurance chaque année à la date d’anniversaire dudit contrat.

Dans l’esprit de l’amendement Bourquin, qui introduit la résiliation annuelle, il s’agit de favoriser la concurrence sur le marché de l’assurance de prêt immobilier. En effet, les assureurs alternatifs, c’est-à-dire ceux qui ne dépendent pas d’un établissement bancaire, proposent des tarifs qui peuvent courir jusqu’à 50 % moins cher qu’une offre de groupe. Car le contrat groupé, celui de la banque, constitue un produit à forte marge pour les groupes bancaires. Au chapitre des comparaisons, à garanties équivalentes, les offres en délégation se révèlent moins onéreuses.

De plus, nul besoin de détenir un contrat d’assurance de prêt en cours, car les lois Lagarde et Hamon envisagent la délégation d’assurance dès la signature du prêt ou pendant les 12 mois suivants.

Mais, car il y a un mais, les gains obtenus en changeant d’assurance pourrait bien être impactés par un nouveau projet de Bercy. Selon la presse économique Française, le ministère des Finances s’apprêterait à mettre en place un élargissement de l’assiette de la taxe spéciale sur les conventions d’assurance (TSCA).

Les assureurs devraient réviser leurs tarifs

Actuellement, la taxe TSCA est prise en compte pour certaines garanties. En effet, une assurance de prêt peut englober plusieurs garanties qui ne sont pas taxées de la même manière. Ainsi, les garanties perte d’emploi et incapacité de travail sont taxées à hauteur de 9 %. Les garanties obligatoires comme l’invalidité-décès sont, elles, taxées différemment. Mais la donne pourrait changer.

En taxant à 9 % l’ensemble des garanties d’une assurance de prêt immobilier, les emprunteurs vont indéniablement voir leur mensualité d’assurance augmenter. La taxation à 9 % de la garantie décès-invalidité, qui est le minimum obligatoire en matière d’assurance emprunteur, devrait être synonyme de 2 à 3 euros supplémentaires par mois selon les contrats.

A priori, seuls les nouveaux contrats seront concernés à partir de 2019. Mais en cas de changement d’assurance de prêt, dans le cadre de la résiliation annuelle par exemple, les contrats seront également touchés par ce dispositif. Cette annonce aura-t-elle un impact sur les changements d’assurance ? Car en l’état actuel, les Français ne se précipitent pas vers les alternatives qui leurs sont proposées.

Partager

À propos de Gueladjo Toure

Responsable Webmarketing - Gueladjo est webmarketer, c'est avant tout un spécialiste des sujets très techniques en rapport avec l'économie, la finance et le crédit.

Articles connexes

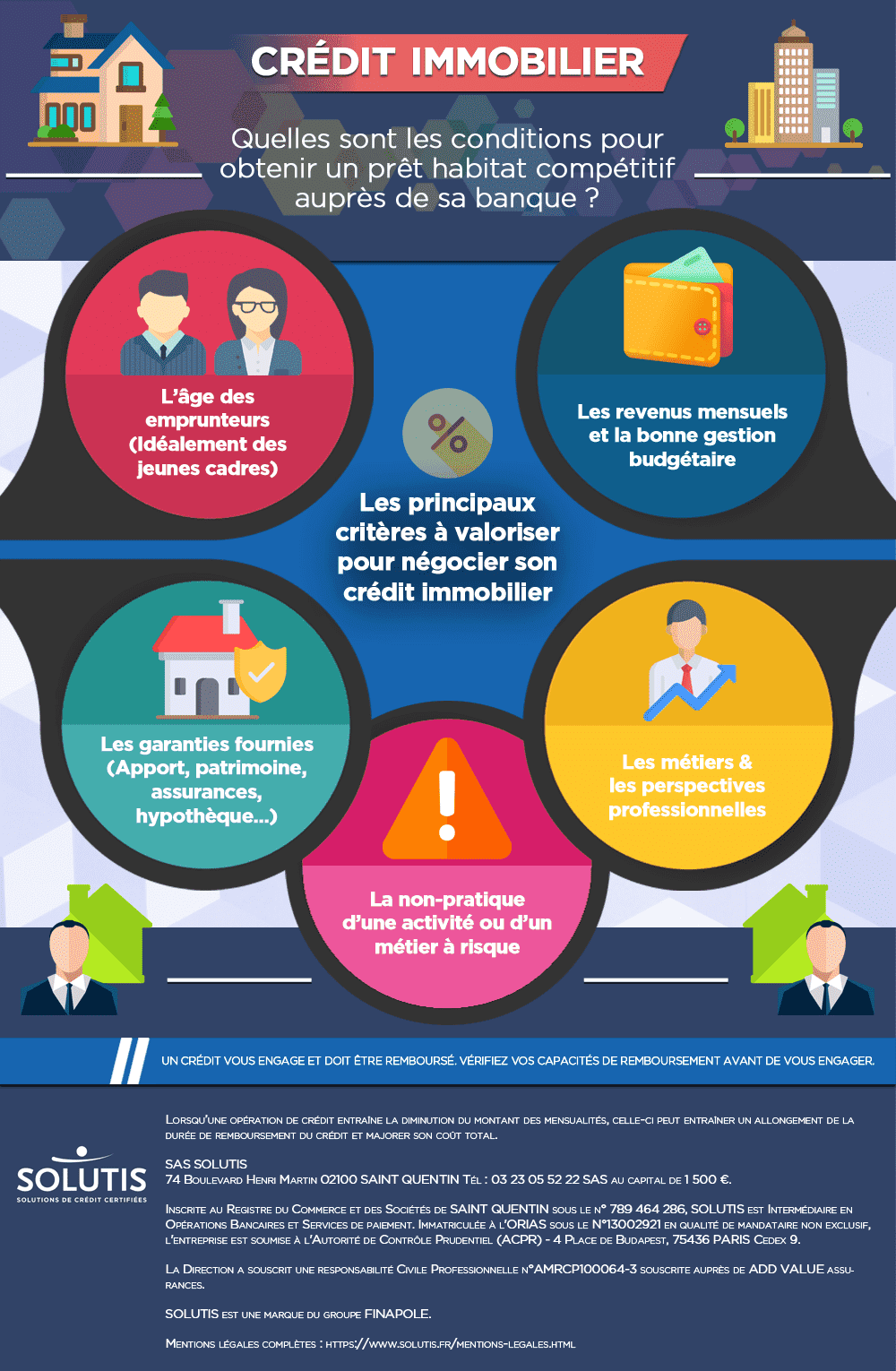

Infographie : Quelles sont les conditions pour obtenir un prêt à l’habitat compétitif auprès de sa banque ?

Dans l’optique de recevoir les meilleures conditions pour sa demande de crédit immobilier auprès d’une banque, l’empru...

Lire plus

Paiement sans contact, les Français se l’arrachent

La carte bancaire sans contact a trouvé une place de choix dans les moyens de règlement des Français. Le paiement sans contact...

Lire plus